Mm, 1-jun-2014

Alternatieven voor sparen

|

Door de lage spaarrente vragen veel spaarders zich af of hun spaargeld voldoende oplevert en hoe ze er meer van kunnen maken. In dit artikel worden mogelijk interessante alternatieven nader belicht.

|

Waarschuwing vooraf: Spaarbaak is een website die zich met name richt op spaarders. Beleggingsadviezen worden hier niet gegeven. Indien u wilt beleggen dient u zich goed bewust te zijn van de risico's. In tegenstelling tot sparen kunt u bij beleggen uw ingelegde geld verliezen.

Risico en rendement

Spaarders willen als geen ander hun moeizaam bijeen gespaarde kapitaal beschermen en zijn dus zeer risicomijdend. Een oude beurswijsheid is dat rendement en risico hand in hand gaan. Spaarrekeningen geven in vergelijking met andere methoden misschien minder rendement, maar spaargeld op een spaarrekening loopt in het algemeen weinig risico. Bij het sparen van geld op spaarrekeningen is het belangrijkste risico dat uw geld door inflatie minder waard wordt. Ongeacht de inflatie of de rentestand ontvangt de fiscus ook graag een deel. Verder kan in bijzondere omstandigheden een bank in de problemen komen, maar indien u rekening houdt met de maximale vergoeding biedt het depositogarantiestelsel voor de meeste spaarders voldoende zekerheid.

Inflatie en rente

De meest zekere methode om de inflatie en de fiscus de baas te zijn is te zorgen dat uw spaargeld voldoende rente oplevert. Waar aan de ene kant prijsstijgingen uw spaargeld bedreigen, kan dit aan de andere kant van de balans gecompenseerd worden door de ontvangen spaarrente. Vaak zien we dat bij stijgende inflatie de rente ook omhoog gaat. Echter in een tijd van lage spaarrente kan oplopende inflatie ervoor zorgen dat de balans in uw nadeel uitslaat.

De verwachting is dat door de vele steunmaatregelen die de economie moeten stimuleren, de inflatie op termijn flink kan gaan stijgen.

Momenteel is de spaarrente relatief laag (minder dan 2 procent). Met gebruik van spaarrekeningen zonder voorwaarden uit de top-10 is iets meer rente te behalen. Bij de meeste spaarrekeningen met voorwaarden is de rente een beetje hoger maar kunnen de voorwaarden te beperkend zijn. Door het spaargeld voor langere tijd vast te zetten in een deposito is nog wel een hogere rente haalbaar, maar het nadeel is dat u dan geruime tijd niet bij uw geld kan.

Veel spaarders vragen zich daarom af of er geen betere methoden zijn om het spaargeld te laten renderen en denken daarbij aan beleggen. Zeker na het instorten van de beurs in 2008 zijn particulieren huiverig en vooral op zoek naar beleggings- en spaarvormen met beperkt risico. Banken spelen hier op in en lanceren regelmatig nieuwe producten. In dit artikel zullen we een aantal alternatieven aan bod laten komen.

Update 2015: De ondergenoemde beleggingsproducten van ABN AMRO en MoneYou worden momenteel niet meer aangeboden. Inleggen is niet meer mogelijk.

AEX Sparen - ABN AMRO

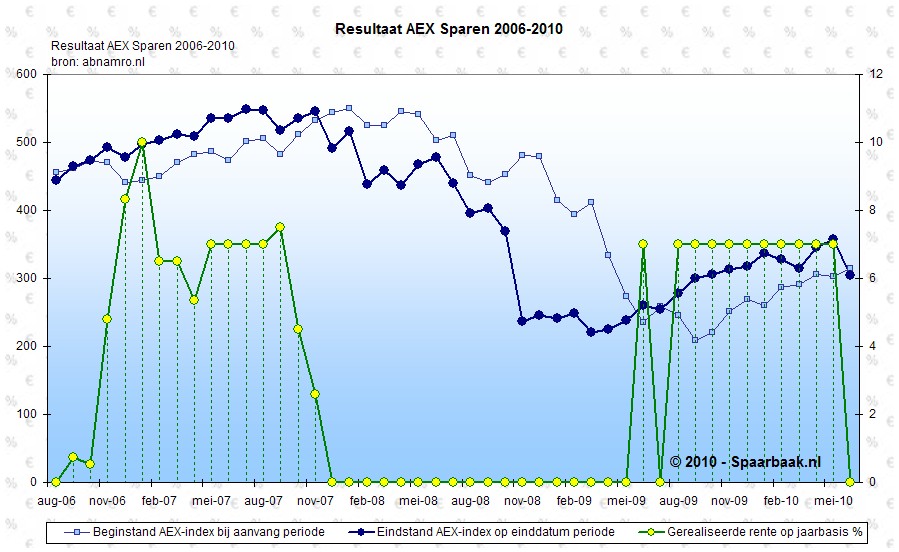

De AEX Spaarrekening is een spaarproduct van ABN AMRO dat zich presenteert als een hybride spaarrekening. Dat wil zeggen dat het de eigenschappen van sparen en beleggen combineert. In het geval van de ABN AMRO AEX Spaarrekening gaat het om een spaarrekening waarbij men maandelijks geld kan inleggen waarna deze inleg voor zes maanden vast staat. De inleg zelf is gegarandeerd, maar de rente-opbrengst is afhankelijk van de stijging van de AEX Index. Deze index geeft het beeld weer van de koersontwikkeling van de 25 meest verhandelde aandelen op de Amsterdamse effectenbeurs.

De rente wordt berekend op basis van de stijging van deze index. Stijgt de index niet, dan ontvangt u geen rente, stijgt de index wel, dan ontvangt u dezelfde stijging als rente, met een maximum van momenteel 5,0% op jaarbasis (peildatum 1 juni 2014). Het grote voordeel is dus dat u kunt profiteren van eventuele stijgingen zonder dat uw inleg gevaar loopt.

De afbeelding hiernaast laat de resultaten van AEX Sparen zien in de afgelopen jaren, samen met de bijbehorende AEX index voor de betreffende periodes. Duidelijk te zien is dat er geprofiteerd kan worden van de stijgingen, maar dat de behaalde rente ook nul kan zijn. De meest actuele achterliggende cijfers zijn te vinden op deze webpagina van ABN AMRO.

Volgens de productvoorwaarden wordt de AEX Index door ABN AMRO slechts gebruikt als hulpmiddel bij het berekenen van het rentepercentage. Het gaat hier dus om een spaarrekening en zoals alle spaarrekeningen in Nederland is ook het spaartegoed op een ABN AMRO AEX Spaarrekening gegarandeerd door het depositogarantiestelsel.

Beleggen bij MoneYou

MoneYou introduceerde in mei 2010 een nieuwe en eenvoudige manier van beleggen. Bij beleggen kan uw inleg door koersverlies minder waard worden.

Bijzonder aan beleggen bij MoneYou is dat de spaarder zelf kan bepalen hoeveel risico er genomen wordt. Vooraf kan men kiezen wat de maximale winst en het maximale verlies is. Beleggen kan vanaf 1 euro en er zijn geen transactiekosten. De feitelijke belegging is niet in individuele aandelen, maar in producten die 1 op 1 de AEX Index volgen binnen de vooraf gekozen bandbreedte. Het MoneYou beleggingsproduct is speciaal voor MoneYou uitgegeven door ABN AMRO BANK N.V.

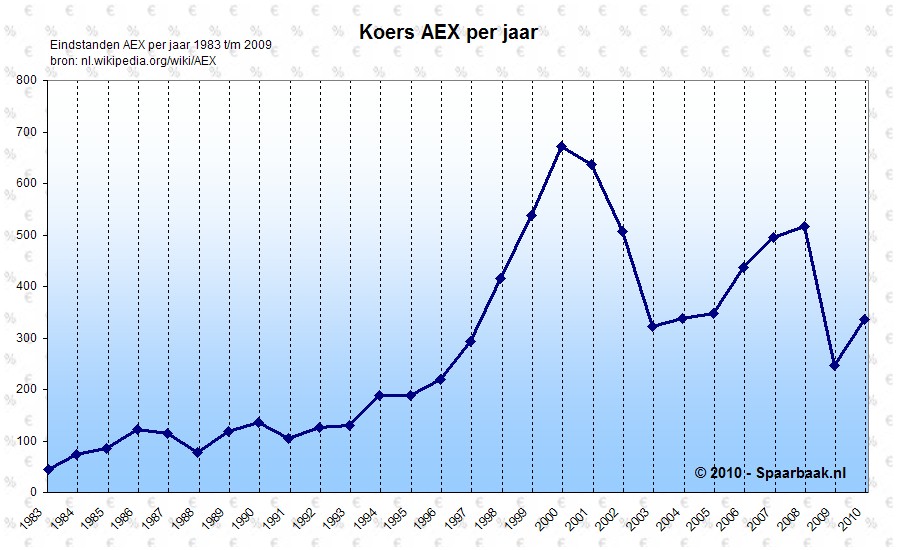

De afbeelding rechts laat de eindstanden van de AEX index tot 2010 zien. Duidelijk te zien is dat aandelen flink kunnen stijgen, maar ook stevig kunnen dalen. Ook gedurende het jaar kunnen er grote uitschieters zijn. Het moment van instappen is daarom zeer bepalend voor het eindresultaat.

Bij het MoneYou beleggingsproduct gaat het om een hybride vorm met kenmerken van sparen en beleggen. De inleg wordt voor een periode van 1 jaar vastgezet waarbij men de inleg kan verdelen middels vier verschillende schuiven. Iedere schuif heeft hierbij een vooraf bepaald profiel:

| | Maximum Rendement | Minimum Rendement |

| Schuif 1 | Vast rendement | geen |

| Schuif 2 | +4,5% | 0% |

| Schuif 3 | +15% | -10% |

| Schuif 4 | +30% | -20% |

Het rendement van schuif 1 is vergelijkbaar met dat van een 1-jarig deposito (2,7% op peildatum 27 mei 2010) en de AEX heeft geen invloed. Bij de andere schuiven is bij een dalende beurs het verlies beperkt tot respectievelijk 0%, 10% en 20% van de inleg.

Voor alle duidelijkheid: in tegenstelling tot AEX Sparen van ABN AMRO (zie boven) is dit wel degelijk een beleggingsproduct en dus geen spaarrekening. Klik

hier voor meer informatie.

Zelf beleggen

Indien u op de beurs belegt kunt u profiteren van koersstijgingen en van dividenduitkeringen. Ook indien u zelf belegt kunt u invloed uitoefenen op het risico dat u loopt. Zo kunt u kiezen voor financiële producten met een lager risicoprofiel (bv. obligaties en beleggingsfondsen), of u kunt met behulp van opties het risico proberen te beperken. In het algemeen vergt beleggen wel meer kennis van de financiële markten dan sparen en gelden er kosten bij het handelen in- en het aanhouden van aandelen. U kunt zelf in aandelenfondsen beleggen, bijvoorbeeld bij Robeco of met een ASN Beleggingsrekening, of in aandelen, opties, etc. bij een op beleggen gerichte instelling zoals Alex of via een beleggingsrekening bij uw gewone bank.

Naast beleggen op de beurs kunt u ook direct investeren in bedrijven. Er zijn bedrijven die zelfstandig investeerders zoeken of obligatieleningen uitschrijven. Zo is energiebedrijf Eneco middels haar HollandseWind Certificaten op zoek naar investeerders voor het windpark De Beemden en biedt zij investeerders naar eigen zeggen "jaarlijks minimaal 2,5% windrendement over uw investering. En naarmate de wind harder waait, kan dit oplopen tot 3,5%".

Achtergesteld deposito

Een achtergesteld deposito wordt vaak gepresenteerd als vergelijkbaar met een gewone depositorekening, maar is eigenlijk beter te vergelijken met een obligatie, cq. bedrijfslening.

In het verleden was DSB Bank één van de weinig aanbieders die een achtergesteld deposito aanbood. Na het faillissement van DSB zijn met name houders van een achtergesteld deposito de dupe geworden omdat het depositogarantiestelsel op een achtergesteld deposito niet van toepassing is. Voorzichtigheid is dus geboden bij het storten van geld in een achtergesteld deposito

In 2010 heeft ook Friesland Bank een achtergesteld deposito aangeboden. De rente was weliswaar aantrekkelijk (6,0% of 6,5%), maar de looptijd was lang (7 of 10 jaar) en de inleg was minstens 10.000. Friesland Bank gaf in de informatie aan dat de depositogarantie niet van toepassing is op de inleg in dit product en dat er spake is van een hoger risico.

Momenteel zijn ons in Nederland geen aanbieders van een achtergesteld deposito bekend.

Investeren in goederen

Naast beleggen kunt u natuurlijk ook uw geld stoppen in goederen. Zowel onroerende goederen (huizen, bedrijfspanden, grond) als roerende goederen (kunst, edele metalen, verzamelingen) zijn populair bij mensen die hun geld niet alleen op een spaarrekening willen zetten.

Bij de aankoop van een pand en grond kunt u speculeren op prijsstijgingen en kunt u profiteren van huur- of pachtinkomsten. Daartegenover staan mogelijke dalingen in waarde en te maken kosten bij aan-/verkoop en de exploitatie.

Door de enorm gestegen prijs staan goud en zilver momenteel erg in de belangstelling. De prijsstijging is deels te wijten aan de inflatie, maar vooral ook het gevolg van de gestegen vraag. Voor de aanschaf van fysiek goud kan men terecht bij diverse verkopers in Nederland (bv. ZilverGoudWinkel.nl, Prakken Edelmetaal en Goudmarkt) of op veilingen. Indien men liever geen fysiek goud in handen heeft, dan is een goudrekening een goed alternatief. Ook bij het kopen/verkopen van goud zijn vaak kosten van toepassing.

Hypotheek aflossen

Afhankelijk van uw persoonlijke omstandigheden kan het voordelig zijn om een deel van uw hypotheek (voortijdig) af te lossen. Door af te lossen betaalt u minder rente en de maandlasten worden meestal lager. Daarnaast zorgt een lager vermogen voor een lagere heffing in box 3. Nadeel is dat uw spaargeld minder rente oplevert en dat u minder hypotheekrente kunt aftrekken.

Aflossen op uw hypotheek kan voordelig zijn indien het verschil tussen de hypotheekrente en de spaarrente groot is, u meer spaargeld heeft dan het heffingvrije vermogen en uw inkomen niet in het hoogste tarief belast wordt.

Extra aflossen van uw hypotheek is bij de meeste hypotheekvormen binnen zekere grenzen mogelijk zonder verdere kosten. Indien er wel kosten worden gerekend dan is voortijdig aflossen al snel nadelig. Indien u weinig spaargeld heeft, een lage hypotheekrente betaalt of in het hoogste belastingtarief valt, dan kan aflossen financieel ongunstig zijn.

Conclusie

Indien u een beetje risico durft te lopen, dan kan uw spaargeld meer opleveren. Echter, resultaten uit het verleden bieden geen garantie voor de toekomst en het risico om spaargeld te verliezen is voor uw eigen rekening. Bovengenoemde alternatieven kunnen voor u interessant zijn, maar indien u absoluut geen risico wilt lopen of onvoldoende inzicht heeft, dan adviseren wij om uw spaargeld gewoon op een ouderwetse spaarrekening te laten staan. Lees voor verdere informatie ondergenoemde artikelen en de antwoorden op onderstaande vragen.

Artikelen

- Sparen of beleggen, wat is wijsheid?

Voordat u gaat sparen of beleggen moet u goed bedenken wat uw doelstelling is. Spaart u voor een nieuwe auto of gaat het om een aanvulling op uw pensioen?

- Waarom overstappen voor een procentje meer?

Veel spaarders bij Icesave werden voor gek verklaard omdat ze voor een procentje meer hun spaargeld wilden opofferen. Lees in dit artikel wie er gelijk had en wanneer overstappen de moeite waard is.

- Hoogste spaarrente? Waar vind je die?

Natuurlijk wil iedere bewuste spaarder goed sparen en dus z'n spaargeld tegen de hoogste spaarrente wegzetten. Vroeger koos men zonder nadenken de huisbank. Tegenwoordig valt er gelukkig meer te kiezen.

Vragen

© 2005-2026 Spaarbaak. Niets uit deze uitgave mag worden gepubliceerd of vermenigvuldigd zonder uitdrukkelijke toestemming van de auteur. Alhoewel deze uitgave met de grootst mogelijke zorg is samengesteld, kunnen aan deze uitgave geen rechten worden ontleend.