Mm, 7-mrt-2010

Waarom overstappen voor een procentje meer?

|

Veel spaarders bij Icesave werden voor gek verklaard omdat ze voor een procentje meer hun spaargeld wilden opofferen. Lees in dit artikel wie er gelijk had en wanneer overstappen de moeite waard is.

|

Zoals in dit artikel al aan de orde kwam, is een belangrijk doel voor spaarders hun spaargeld te beschermen tegen de fiscus en de inflatie. Belangrijk daarbij is de keuze voor spaarrekeningen met een goed rendement.

Overstappen is zo gedaan

U kunt natuurlijk volledig overstappen van de ene bank naar de andere door ook uw betaalrekening te wijzigen. Met de overstapservice hebben banken dit wat gemakkelijker gemaakt. Echter, voor het overstappen naar een andere spaarrekening is het voldoende om bij de andere bank een nieuwe spaarrekening te openen. Bij alle spaarbanken hoeft u geen betaalrekening bij die bank aan te houden om een spaarrekening te openen. Het openen van een nieuwe spaarrekening is tegenwoordig erg eenvoudig (zie dit artikel). Toch vragen veel spaarders zich af of een 'procentje meer' wel de moeite en het risico waard is.

Een procentje meer door de jaren heen

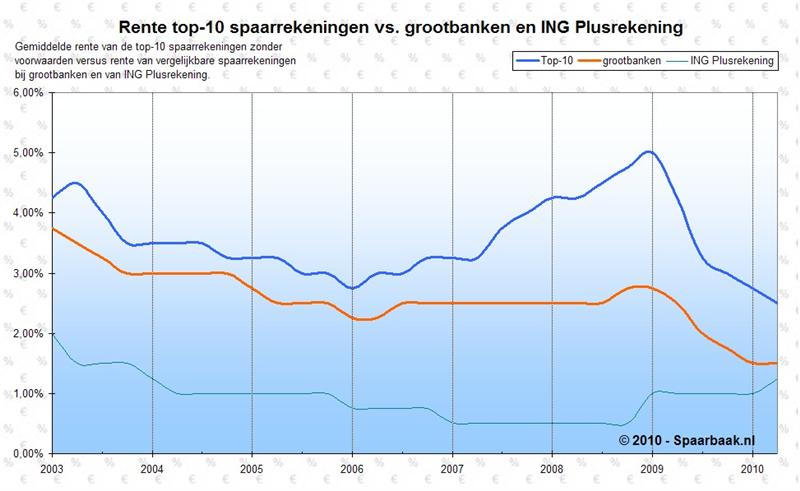

Om een goed beeld te krijgen van de verschillen in rente laten we met onderstaande grafiek het verschil zien in de gemiddelde rente van spaarrekeningen in de top-10 versus die van grootbanken.

In deze vergelijking is gekeken naar de top-10 van spaarrekeningen zonder aanvullende voorwaarden en naar de beste spaarrekeningen zonder voorwaarden bij de drie grootste banken (Rabobank Telesparen, ING Internetspaarrekening en ABN AMRO Internet Spaarrekening). Deze rekeningen zijn veelal geïntroduceerd door de grootbanken in reactie op het verschijnen van de nieuwe spelers op de spaarmarkt.

Zoals de derde lijn laat zien, geven traditionele spaarrekeningen als de ING Plusrekening een nog lagere rente. Alhoewel de Plusrekening niet meer te openen is zijn er tussen de +/- 8 miljoen ING-klanten waarschijnlijk nog veel spaarders die hun tegoed op een dergelijke rekening laten slapen. In 2007 ging het om minstens 12 miljard euro en toen bleek al dat ING (toen nog Postbank) grote winsten behaalde dankzij de lage rente op de Plusrekening en de Kapitaalrekening.

Opmerkelijk is dat ING afgelopen jaar, tegen de trend in, de rente op de Plusrekening heeft verhoogd van 0,5% naar 1,25%. Hoogstwaarschijnlijk worden deze rekeninghouders langzaam wakker en heeft ING teveel last van weglopende spaartegoeden.

De grafiek laat zien dat het verschil in rente tussen een top-10 rekening en de grootbanken kan oplopen van een halve procent vlak na introductie, tot ruim twee procent toen de spaarrente op z'n top was en één procent op dit moment.

Wat een procentje meer doet met je tegoed

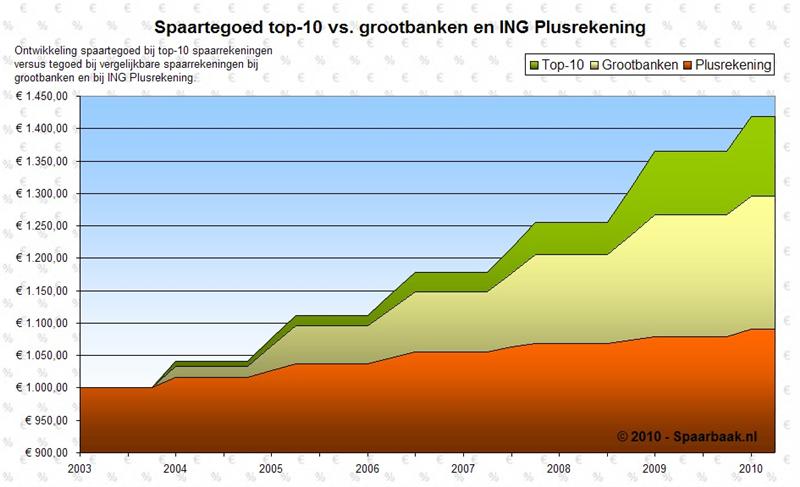

Omdat 'een procentje meer' niet klinkt als een groot verschil heeft Spaarbaak uitgerekend wat het verschil in rente doet met het spaartegoed. In het doorgerekende voorbeeld is uitgegaan van een inleg van 1000 euro die in 2003 op een spaarrekening wordt gezet en waarop aan het eind van ieder jaar de rente wordt bijgeschreven.

Onderstaande grafiek laat zien hoe het jaarlijkse tegoed op de spaarrekening zich ontwikkelt:

De grafiek laat zien dat de 1000 euro op een Plusrekening aan het eind van 2009 is aangegroeid tot zo'n 1090 euro. In zeven jaar tijd is er dus 9% bijgekomen. "Niet slecht", denkt u misschien. Echter, rekening houdend met de inflatie in die periode en de mogelijke vermogensrendementsheffing van 1,2% wordt al snel duidelijk dat de waarde van het spaargeld alleen maar is geslonken.

De wakkere grootbankklant die koos voor een modernere rekening zoals Internetsparen behaalde een fors beter rendement. Zijn 1000 euro groeide in dezelfde periode aan tot zo'n 1300 euro. Dat is 30% rendement in zeven jaar. Nog harder groeide het spaargeld van de bewuste spaarder die over durfde te stappen. Zijn 1000 euro groeide aan tot ruim 1420 euro, dus 42% rendement.

Duidelijk is dat het hier niet gaat over 'een procentje meer', maar over forse verschillen. Stel dat uw huidige uurloon 9 euro per uur is en u kunt hetzelfde werk, onder dezelfde omstandigheden, doen voor 30 euro per uur of 42 euro per uur. Dan gaat u toch zeker ook praten met uw baas of elders solliciteren? Misschien vindt u het verschil van 120 euro in zeven jaar tussen de top-10 en de grootbanken te weinig, maar bedenk eens wat u voor leuks kunt doen met misschien wel duizenden euro's verschil indien u wat meer spaargeld heeft. In 2009 hadden Nederlandse huishoudens gemiddeld 46.000 euro aan spaargeld, dus het gaat zeker niet om slechts een paar euro verschil.

Veilig door garantie

Spaartegoeden in Nederland zijn tot een zeker maximum gegarandeerd binnen het depositogarantiestelsel. Voor buitenlandse aanbieders die zich op de Nederlandse spaarmarkt begeven geldt een soortgelijke garantie. Omdat we hebben gezien dat zowel kleine als grotere banken in de problemen kunnen komen is het verstandig om per instelling niet meer dan het gegarandeerde bedrag te storten. Let ook op de spaarvorm. In tegenstelling tot gewone deposito's vallen achtergestelde deposito's buiten de garantieregeling.

Aangezien het inroepen van het garantiestelsel altijd enig ongemak met zich meebrengt, kan men het beste het spaargeld over meerdere instellingen verdelen. Zowel in het geval van Icesave als bij DSB duurde het ongeveer twee maanden voordat spaarders hun geld terugkregen. Over die twee maanden ontvangt u geen rente. Dat is een beperkt risico wat veelal gedekt wordt door de hogere basisrente.

Conclusie

Kort samengevat kunnen we stellen dat overstappen niet veel moeite kost, het depositogarantiestelsel zorgt dat het spaargeld veilig is en het verschil in renteopbrengst aanzienlijk is. Het antwoord op de vraag "Waarom overstappen voor een procentje meer?" lijkt ons dus duidelijk: "Waarom niet?"

Zie ook:

- Hoogste spaarrente? Waar vind je die?

Natuurlijk wil iedere bewuste spaarder goed sparen en dus z'n spaargeld tegen de hoogste spaarrente wegzetten. Vroeger koos men zonder nadenken de huisbank. Tegenwoordig valt er gelukkig meer te kiezen.

Links

| Overstapservice.nl | Informatieve website over de overstapservice met downloads en informatie. Deze service maakt het voor de particulier eenvoudiger met zijn betaalrekening over te stappen naar een andere bank. |

© 2005-2026 Spaarbaak. Niets uit deze uitgave mag worden gepubliceerd of vermenigvuldigd zonder uitdrukkelijke toestemming van de auteur. Alhoewel deze uitgave met de grootst mogelijke zorg is samengesteld, kunnen aan deze uitgave geen rechten worden ontleend.